一

3月资金市场回顾

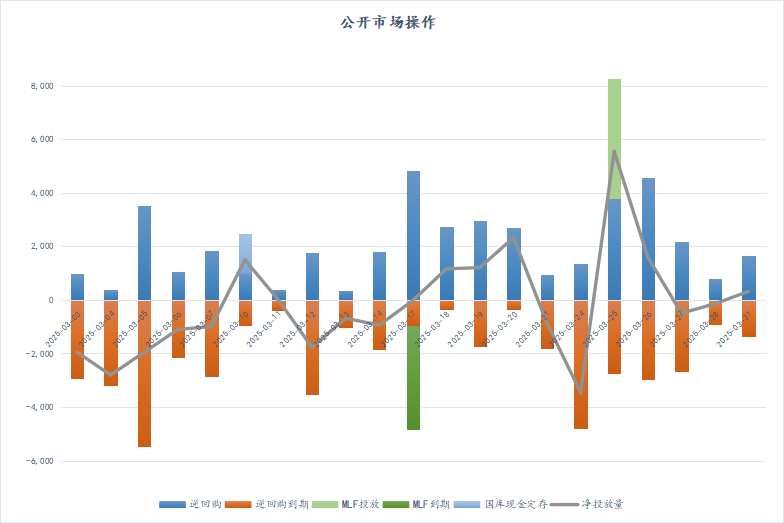

2025年3月资金面继续维持紧平衡态势,流动性边际放松,资金利率稳中有降。1、公开市场操作

3月常规逆回购累计投放了41478亿元,当月有45100亿元逆回购到期,累计净回笼3622亿元。

3月10日央行投放了1500亿元国库现金定存,操作利率为2.08%,本月合计2100亿元国库现金定存到期。

3月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.1%,5年期LPR为3.6%,较上月持平。

3月24日央行宣布将开展4500亿元中期借贷便利(MLF)操作,并将MLF操作由单一价位中标调整为多重价位中标。MLF时隔8个月重启净投放,释放了边际放松的信号。

3月中国人民银行以固定数量、利率招标、多重价位中标方式,分别开展了操作期限为3个月(91天)以及6个月(182天)的买断式逆回购操作,操作量分别为5000亿元、3000亿元。

3月未开展公开市场国债买卖操作。

3月央行对金融机构开展SLF操作共27.7亿元,包括隔夜期1.7亿元和7天期26亿元,期末余额25.4亿元。隔夜、7天利率分别为2.35%、2.50%,发挥了利率走廊上限作用。

数据来源:iFind 数据整理:普兰数据中心

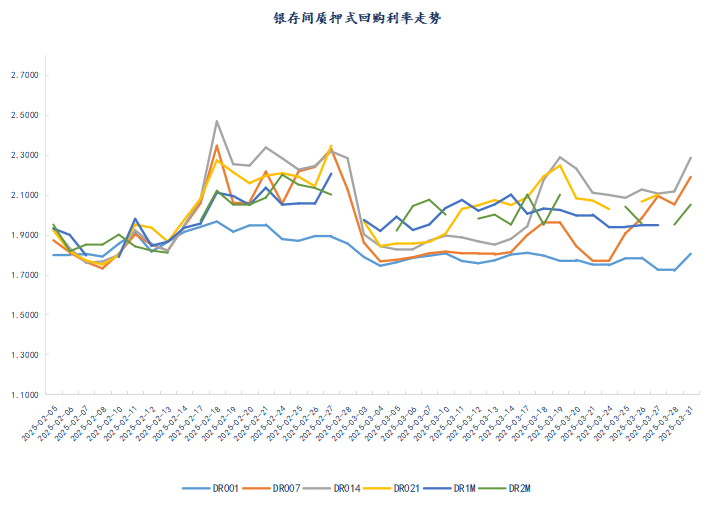

数据来源:iFind 数据整理:普兰数据中心2、银行间存款类质押式回购市场

2025年3月资金利率呈现先降后升,季末冲高的走势。月初至中旬,整体资金面处于紧平衡状态,随着季末MPA考核临近和地方债发行放量,资金需求增加,叠加央行公开市场操作缩量市场流动性逐步趋紧,资金价格逐步上行。下旬,资金面明显收敛,短期资金价格快速上行,反映出跨季资金需求的集中释放和机构备付压力。

数据来源:iFind 数据整理:普兰数据中心

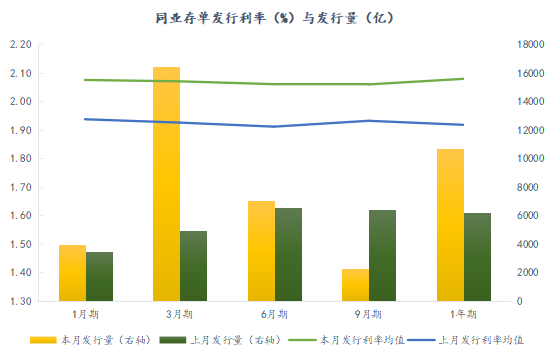

数据来源:iFind 数据整理:普兰数据中心3、同业存单发行

2025年3月同业存单共发行2143只,较上月增加166只,际发行规模40419.3亿,较上月增加12811.9亿,日均发行量为1924.73亿。3月同业存单到期量为29504.7亿,净融资额为10914.6亿。

3月同业存单发行规模显著上升,利率整体呈上升态势。发行结构上,3个月和1年期存单发行量显著上升,1个月和6个月存单发行量基本持平,9个月存单发行量明显减少;发行利率方面,受资金面影响,同业存单发行利率呈现上行态势,各期限品种的发行利率明显上涨。

数据来源:中国货币网 整理:普兰数据中心

数据来源:中国货币网 整理:普兰数据中心二

4月资金市场展望

在平稳跨过季末后,4月资金面整体或趋于宽松,资金利率也将环比下行。

1、4月资金缺口

4月政府债务净融资减少,特别是国债净偿还规模较大,4月份政府债务供给规模(国债净融资+新增地方债)或达到6579亿元,环比3月份下行3761元,利好资金面宽松。4月份财政存款净减少约12000亿元,会降低流动性缺口。

4月并非信贷投放大月,信贷投放对流动性的消耗影响较小。

M0、外汇占款变动方面,预计M0需求消耗超储300亿元、外汇占款消耗超储500亿元。

央行将继续实施适度宽松的货币政策,保持流动性充裕,并与财政政策协调配合。预计4月份中长期流动性将稳中向宽。

2、国内政策

政府工作报告提出,实施适度宽松的货币政策,适时降准降息;央行 2025 年第一季度例会会议建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性;对于今年适度宽松的货币政策,央行行长提及“四个平衡”,表明今年货币政策需兼顾多重目标。后续央行或继续坚持支持性货币政策立场,降准降息仍然可期。财政政策方面,政府工作报告提出实施更加积极的财政政策,赤字率拟按 4%左右安排;财政部发布报告表示 2025 年财政支出力度更强,财政支出方向更侧重于惠民生、促消费,消费税改革、零基预算等将逐步推进。后续财政政策有望更加积极有力,为经济回升向好提供支撑。

3、国际市场

3月6日,欧洲央行决定将欧元区三大关键利率分别下调25个基点,欧元区存款机制利率降至2.5%,这是欧洲央行自去年6月以来第六次降息。

3月20日,美联储宣布将联邦基金利率目标区间维持在4.25%至4.50%之间,符合市场预期。

3月20日,英国央行在结束3月利率会议后宣布,维持4.5%基准利率不变。这是英国央行自今年2月降息之后首次保持利率按兵不动。

—————— / END / —————— ]article_adlist-->

▲ 普兰映辉当选“第七届上海市工商业领军人物”

▲普兰金服圆满召开第二次妇女代表大会

▲上海普兰举办年度颁奖典礼

▲ 提速赢未来,扫描普兰2025年发展规划!

▲ 2024年票据市场回顾

▲ 2024年最新银行主体评级一览

▲ 普兰艳阳天项目“数字蔚州”荣获农业农村部中国农影“优质选题”

▲ 普兰金服荣膺4个奖项

▲ 中国支付清算协会刊发普兰金服“普兰村”助力中小企业票据融资案例

▲ 普兰金服数据产品成功挂牌上海数交所

▲ 普兰金服喜获“上海金融业助力科创中心建设优秀成果奖”

▲ 票据简史

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP